Fungsi dari Masing-Masing Jenis Jurnal

A. Jurnal Umum

Jurnal umum adalah formulir khusus yang dipakai untuk mencatat setiap bukti pencatatan berupa pendebetan dan pengkreditan secara kronologis beserta penjelasan-penjelasan yang diperlukan dari transaksi-transaksi tersebut.

Pada umumnya, jurnal umum dipergunakan dalam akuntansi perusahaan jasa karena pada prinsipnya segala transaksi dalam perusahaan jasa dapat dicatat secara kronologis, sedangkan pada akuntansi perusahaan dagang lebih efektif menggunakan jurnal khusus.

Pembuatan jurnal umum atau disebut juga penjurnalan mempunyai tujuan diantaranya untuk melakukan identifikasi, melakukan penilaian, dan melakukan pencatatan dampak ekonomi dari sebuah transaksi atau beberapa transaksi dalam perusahaan.

Selain itu, pencatatan ini juga bertujuan untuk memudahkan proses pemindahan dampak transaksi yang terjadi ke dalam sebuah akun sesuai transaksi.

Baca Juga :

Cara Sederhana Menganalisis dan Mencatat Transaksi ke Jurnal Umum Beserta Contoh

Bentuk Jurnal Umum

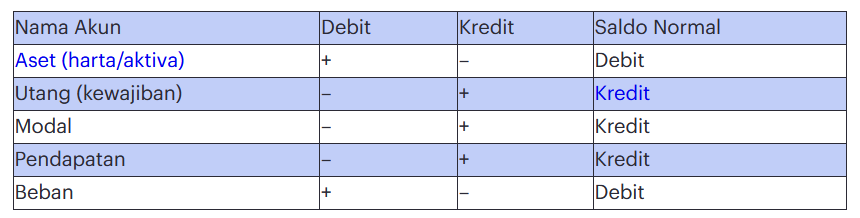

Keterangan:

-

Pada saat aset atau harta atau aktiva Anda bertambah maka catatlah pada posisi debit, sementara jika aset berkurang maka catatlah pada posisi kredit. Adapun saldo normal akun aset berada pada debit.

-

Akun utang atau kewajiban berbanding terbalik dengan aset. Jika utang bertambah maka dicatat pada posisi kredit, sementara jika utang Anda berkurang dicatat pada posisi debit. Sehingga saldo normal akun utang atau kewajiban pada sisi kredit.

-

Akun modal sama dengan akun utang, jadi jika modal bertambah dicatat pada posisi kredit dan jika modal berkurang dicatat pada posisi debit. Saldo normal modal pada sisi kredit.

-

Akun pendapatan pun sama dengan akun utang dan modal. Jika pendapatan bertambah maka dicatat pada posisi kredit dan jika pendapatan berkurang catat pada posisi debit. Sehingga saldo normal pendapatan pun pada sisi kredit.

-

Pada akun beban pencatatan sama dengan akun aset. Jika beban bertambah dicatat pada posisi debit, sementara jika beban berkurang dicatat pada posisi kredit. Dan saldo normal beban juga berada pada posisi debit.

B. Jurnal Khusus

Jurnal khusus: jurnal yang dipakai untuk mengelompokkan transaksi-transaksi yang sejenis.

Jenis jurnal khusus :

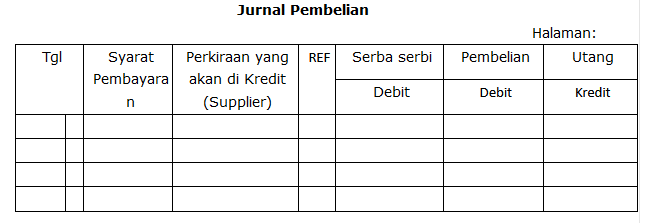

a. Jurnal pembelian dipakai untuk mencatat pembelian barang dagangan secara kredit.

Bentuk Jurnal Pembelian

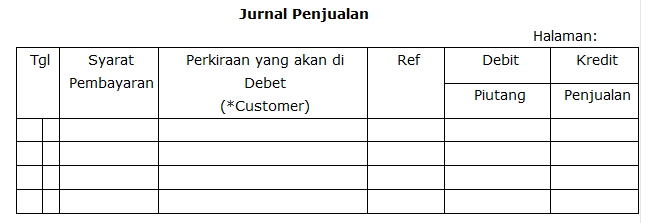

b. Jurnal penjualan dipakai untuk mencatat transaksi-transaksi penjualan barang dagangan secara kredit.

Bentuk Jurnal Penjualan

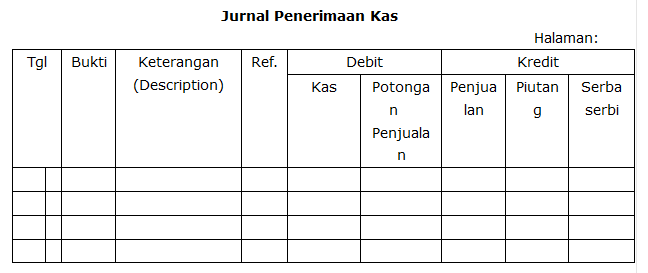

c. Jurnal penerimaan kas dipakai untuk mencatat penerimaan kas dari segala sumber penerimaan (semua transaksi yang bersifat menambah kas).

Bentuk Jurnal penerimaan kas

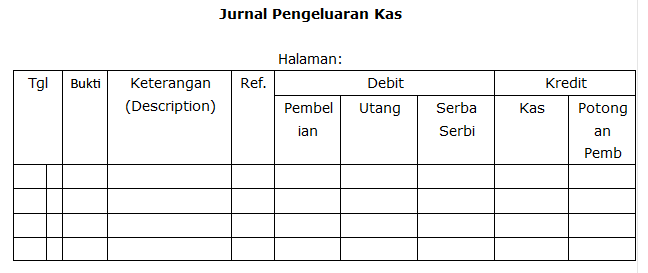

d. Jurnal pengeluaran kas digunakan untuk mencatat semua pengeluaran (pembayaran) kas ke berbagai pos pengeluaran.

Bentuk Jurnal pengeluaran kas

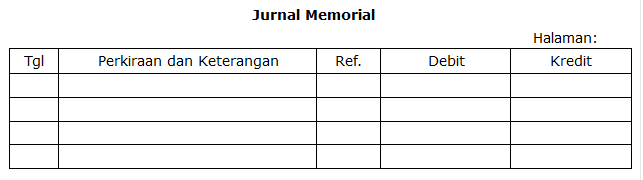

e. Jurnal umum (memorial) digunakan untuk mencatat berbagai transaksi yang tidak dapat dicatat dalam jurnal khusus. Transaksi tersebut antara lain: retur pembelian, retur penjualan, pembelian perlengkapan/peralatan secara kredit., dll.

Bentuk Jurnal umum (memorial)